.......................................................................................................

+

+แ่ค่จับตัวเลขมาคูณกันให้มั

ยากๆ ไม่ (เข้าใจ) ง่ายๆทำ (ให้คนอื่นเข้าใจผิด)

............................................................................................................

เรื่องพลังงานเขาไม่บอก แต่เราบอก

ข้อสังเกตของอนุกรรมาธิการเ

Supapong Wanitpongpan Siriwat Whin Vitoonkijvanich ศึกษาคำว่า "ปริมาณสำรอง" ให้ถ่องแท้ก่อนนะครับ ทุกๆคน ก่อนที่จะเคลิ้มและคล้อยตามหม่อม

http://www.facebook.com/notes/siriwat-whin-vitoonkijvanich/พลังงานไทย-เพื่อคนไทย-จริงๆ-ตอนที่-3-ความเข้าใจเรื่องปริมาณสำรองปิโตรเลียมในประเ/10151590749099124

.....................................................................................................

$$... เหตุผลที่รัฐฯกดดันแบงก์ชาติ และแบงก์ชาติกดดันตัวเอง ...$$

กระทู้สนทนา

ในช่วงตั้งแต่ต้นปีที่ผ่านมา เราได้เห็นการโต้วาทะกรรม และการกดดันจากภาคเอกชน และภาครัฐฯ เพื่อให้เกิด “Action” บางอย่างต่อการดูแลค่าเงินบาทที่แข็งค่าขึ้นมาเกือบ 10% ภายใน 1 ปี

นักลงทุนหลายคนก็ปกป้องแบงก์ชาติว่า

เฮ้ยยยย!! มาตรการ QE เอย อัดฉีดเงินจากทั่วโลกเอย มันก็ไม่ใช่เรื่องแปลกหรือเปล่า ที่เม็ดเงินพวกนี้จะไหลเข้าประเทศตลาดเกิดใหม่?

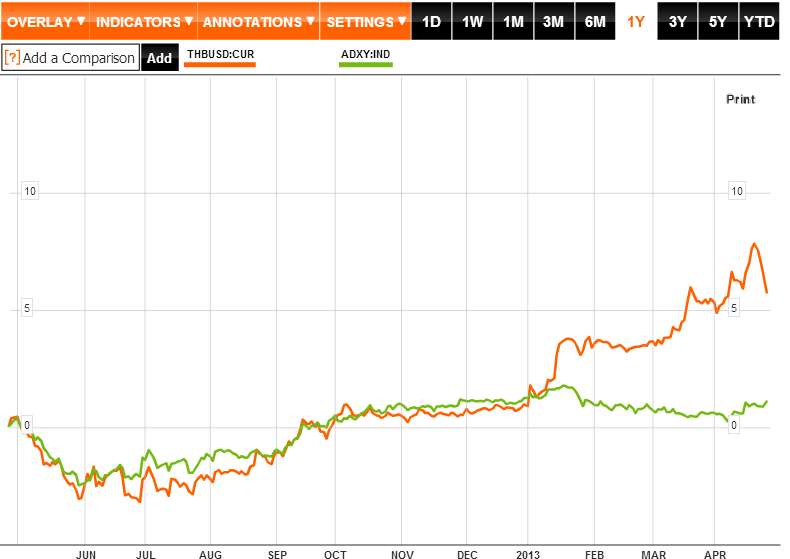

ตัวเลขในอดีตที่ผ่านมา ถ้ามองผ่านค่าเงินบาท ก็มีหลักฐานว่า นับตั้งแต่ย่างเข้าปี 2013 มา THB หรือไทยบาทเรา แข็งค่าเร็วกว่าภมิภาคค่อนข้างเยอะทีเดียว ทั้งๆที่ก่อนหน้านี้ เราก็เห็นทิศทางของไทยบาทแข็งค่าสอดคล้องกับ Asian Currency ตัวอื่นๆใน Basket จากรูปด้านล่างครับ

แล้วเงินที่ไหลเข้ามาในไทย ฝรั่งเขาเอาไปลงทุนในอะไรหว่า?

แหล่งทำเงินที่ Fund Flow จะวิ่งเข้ามานั้น วิ่งเข้ามาได้ 3 ทางนะครับ

1. ตลาดหุ้น

2. ตลาดตราสารหนี้

3. Foreign Direct Investment (FDI)

ถ้าไปดู 2 ข้อแรก จะพบสิ่งที่น่าสนใจก็คือ

ในอดีตก่อนเกิดวิกฤต Subprime นลท.ต่างชาติกิน Market Share ใน Daily Volume Trade อยู่เกินกว่า 30% แต่หลังจากนั้น สัดส่วนนี้ก็ลดลงเรื่อยๆ จนปัจจุบัน ตัวเลขในไตรมาส 1 ปีนี้ที่ตลาดหลักทรัพย์เปิดเผย เหลือเพียงแค่ 18% เท่านั้น

อ้าว แล้วมันหายไปไหน?

มันไปเพิ่มที่นักลงทุน 2 ประเภทครับ หนึ่งคือ นักลงทุนรายย่อย สองคือ บริษัทหลักทรัพย์ หรือที่เราเรียกเขาว่าป๊อบเทรด ซึ่งสิ่งนี้แสดงให้เห็นว่า นักลงทุนต่างชาติลดบทบาทในการกุมทิศทาง SET Index ไปค่อนข้างเยอะ (แต่ก็ยังมีผลในเชิงจิตวิทยากับเราอยู่) และที่ดัชนีวิ่งในปลายปี 2012 จนถึงวันนี้ หลักๆมาจากเม็ดเงินในประเทศเรามากกว่า

สองคือ บริษัทหลักทรัพย์ หรือที่เราเรียกเขาว่าป๊อบเทรด ซึ่งสิ่งนี้แสดงให้เห็นว่า นักลงทุนต่างชาติลดบทบาทในการกุมทิศทาง SET Index ไปค่อนข้างเยอะ (แต่ก็ยังมีผลในเชิงจิตวิทยากับเราอยู่) และที่ดัชนีวิ่งในปลายปี 2012 จนถึงวันนี้ หลักๆมาจากเม็ดเงินในประเทศเรามากกว่า

แสดงว่า Fund Flow ไม่ได้ไหลเข้าตลาดหุ้น สรุปอย่างนั้นใช่มั้ย?

- ไหลเข้าครับ แต่ไม่ได้มีนัยสำคัญ ผมมองว่า เป็นการไหลเข้า ตาม Allocation ของเงินของเขามากกว่า ไม่ใช่เพราะว่าชอบตลาดไทยเหลือเกินอะไรแบบนั้น

งั้นเงินมันเข้ามาแล้วไปอยู่ไหน?

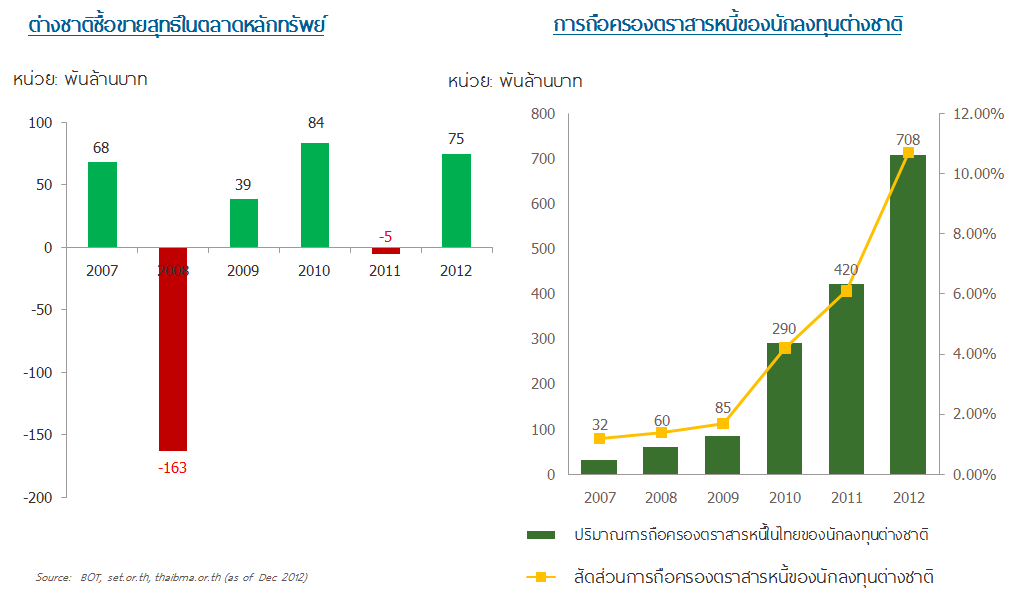

ต้องไปดูตลาดตราสารหนี้ ลองดูกราฟด้านล่างนะครับ

ตั้งแต่ปี 2010 เป็นต้นมา ต่างชาติชอบเหลือเกินไอ้ตราสารหนี้ไทยเนี่ย จนปี 2012 เข้าซื้อตราสารหนี้ไทยถึง 7 แสนล้านบาท โดยถือครองตราสารหนี้ไทยอยู่สูงถึง 11% (Market Share) ถ้าเทียบกับปี 2007 ที่ถือไม่ถึง 1% ด้วยซ้ำ เทียบกับตลาดหุ้น ฝรั่งมาซื้อสุทธิอยู่ 7.5 หมื่นล้านบาท จะเป็นว่า เงินหรั่งในหุ้น แค่ 10% ของตลาดตราสารหนี้นะ

เข้ามาเยอะขนาดนี้ ดอกเบี้ยของพันธบัตรในไทยมันสูงมากกว่าที่อื่นหรอ?

ตอนนี้ พันธบัตร 10 ปีของไทยให้ผลตอบแทนอยู่ที่ 3.4% เทียบกับเพื่อนบ้านในเอเชียแล้ว ยังมีอีกหลายประเทศที่ให้ผลตอบแทนมากกว่าครับ ทั้งจีน อินโดนีเซีย ฟิลลิปปินส์ อินเดีย ฯลฯ แต่ความมีเสถียรภาพ และเทียบกับเงินเฟ้อแล้ว ต้องบอกว่า ประเทศอื่นๆสู้บ้านเราไม่ได้จริงๆ

อธิบายมาทั้งหมด จะบอกว่า มันสมเหตุสมผลแล้วหรอที่เงินไหลมาหาเรา?

มันมีเหตุผลอันเหมาะสมครับ แต่ในอนาคต หากเงินยังไหลเข้าแบบนี้ หลายฝ่ายมองว่า เป็นอันตรายมากกว่าเป็นผลดี

ไปดูภาพไกลๆกันหน่อย

Fund Flow นับจากปี 2552 เป็นต้นมา

ยอดซื้อพันธบัตรสุทธิของนักลงทุนต่างชาติสะสมในไทย 2.27 ล้านล้านบาท

ยอดสะสมในหุ้นผ่านตลาดหลักทรัพย์อีกกว่า 1.8 แสนล้านบาท

บวกกับเม็ดเงินลงทุนทางตรง (FDI) เข้ามาอีก 9.59 แสนล้านบาท

เมื่อไปดูตัวเลข Trade Balance ของเรา ตลอด 4 ปีที่ผ่านมา ตัวเลขการเกินดุลการค้า ปรับลดต่อเนื่อง จากปี 52 ที่เกินดุลอยู่ 1.12 ล้านล้านบาท (ส่งออก มากกว่า นำเข้า) มาเหลืออยู่แค่ 2.61 แสนล้านบาทในปี 55 และในปี 2556 นี้ หากบาทยังแข็งโป๊กต่อไป คาดการณ์ว่า จะเริ่มปรากฎให้เห็นสัญญาณการขาดดุลการค้าแน่นอน

อ่านกันมาตั้งนาน นี่ล่ะครับ เหตุผลที่ใครๆก็กดดันแบงก์ชาติกันจัง

แล้วแบงก์ชาติต้องทำตามเขาไหมอ่ะ?

BOT เป็นองค์กรอิสระ ไม่จำเป็นต้องฟังเสียงใครครับ หน้าที่ของเขาคือ ดูแลเสถียรภาพของเศรษฐกิจโดยรวมทั้งหมด การประชุม กนง. 2 ครั้งล่าสุดที่ผ่านมา แรงกดดันแบบนี้ แบงก์ชาติเจอมาตลอด แต่ผลที่ประชุม ก็ออกมาคงดอกเบี้ยทั้ง 2 ครั้ง บอกว่า ยังไม่เห็นสัญญาณเก็งกำไรแบบผิดปกติ

แต่มาวันนี้ดูจากค่าเงินบาทที่แข็งกว่าเพื่อนๆ ถึงแม้ยังบอกไม่ได้ว่าผิดปกติ แต่ก็จะมีผลกระทบต่อเศรษฐกิจแน่ๆ นี่จึงเป็นสาเหตุให้ นายกรัฐมนตรี รัฐมนตรีเศรษฐกิจ และหน่วยงานที่เกี่ยวข้องอย่าง ธนาคารแห่งประเทศไทย (BOT) กระทรวงการคลัง กระทรวงพาณิชย์ และ สำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ(สศช.) หารือถึงสถานการณ์ค่าเงินบาทที่แข็งค่าอย่างต่อเนื่องและผลกระทบต่อการส่งออกเมื่อวานที่ผ่านมา

ซึ่ง Action ก็เกิดไปแล้วครับ แต่เกิดจากฝั่งกระทรวงการคลัง

วิธีก็คือ ก่อนหน้านี้ กระทรวงการคลัง ได้ออกพันธบัตรรัฐบาลในรูปแบบอิงอัตราเงินเฟ้อ (Inflation Linked Bond) โดยที่ผ่านมามีการระดมทุนไปแล้ว 40,000-50,000 ล้านบาท แต่หลังจากนี้ จะเปลี่ยนการกู้เงินเป็นการออกพันธบัตรออมทรัพย์ เพื่อขายประชาชนรายย่อยทั่วไปในประเทศแทน เพื่อลดสัดส่วนการขายให้ นลท.ต่างชาติลง และชะลอการการแข็งค่าเงินของเงินบาท

ถามผมว่า มันจะได้จริงไหม?

ดูจากตัวเลขก็ชัดเจนนี่ครับว่า ต่างชาติซื้อบอนด์เยอะกว่าหุ้น ดังนั้น ถ้าขายให้เขาน้อยลง เขาก็ซื้อน้อยลงแน่นอน

แต่... เขาก็ยังมีตลาดรองให้เทรดอยู่ดี นั้นก็เป็นสิ่งที่ต้องดูกันต่อไป

ดังนั้นในความเห็นของผม หลายฝ่าย น่าจะอยากเห็น “Action” จากแบงก์ชาติเช่นกัน เพื่อให้สอดรับและไปในแนวทางเดียวกันกับกระทรวงการคลัง

หลังจากนี้นะครับ เราคาดว่า แบงก์ชาติ จะเลือก 2 แนวทางคือ

1. ปรับลดดอกเบี้ย

2. ออกมาตรการต่างๆ เพื่อสกัดการไหลเข้า ซึ่งเป็นไปหลายแนวทางทั้งหนักและเบา

ประเด็นที่นักวิเคราะห์มองกันไว้คือ การลดดอกเบี้ย จะส่งผลให้ Earnings Yield Gap (Market Earning Yield – Bond Yield 1 Yr) กว้างขึ้น จูงใจให้เม็ดเงินไหลเข้าสินทรัพย์เสี่ยง หรือตลาดหุ้นมากขึ้น อันจะเป็นตัวเร่งสัญญาณฟองสบู่ในระยะกลาง แต่ระยะสั้น ตลาดหุ้นน่าจะชอบใจ

ส่วนเรื่องออกมาตรการสกัดนั้น น่าจะเห็นผลชัดเจนในการทำเงินบาทอ่อนค่า แต่ผลข้างเคียงก็คือความเสี่ยงที่ต่างชาติจะเทขายสินทรัพย์เสี่ยงต่างๆ และสร้างความปั่นปวนให้ตลาดทุน หากไม่ศึกษามาตรการอย่างดีพอ เราเห็นมาแล้วตอน Capital Control 30% ว่ามันบ้าขนาดไหน หวังว่าคงไม่ใช้อะไรแบบนั้นให้เห็นอีก ไม่งั้นผมงอนแบงก์ชาติจริงๆด้วย

มองหลายๆมุมแบบนี้ ส่วนตัวก็คิดว่า ประชุมครั้งหน้า โอกาสที่แบงก์ชาติจะลดดอกเบี้ย ตอนนี้มีมากกว่า 50% แล้ว และนักลงทุนก็มีมุมมองในมุมนี้เหมือนกัน เมื่อมองค่าเงินบาท ที่ดีดกลับจากจุดที่แข็งที่สุด 28.62 บาท/USD มาอยู่ที่ 29.24 บาท/USD เช้านี้ หรือ อ่อนค่าราวๆ 2% ภายในวันเดียว

ในเชิงกลุยทธ์ของพอร์ตการลงทุน ก็ขอสรุปดังนี้ คือ

หุ้น ยังคงเป็นสินทรัพย์ที่มีโอกาสให้ผลตอบแทนที่ดีที่สุดในปีนี้ บวกกับมาตรการ หรือ Action หลายๆอย่างในอนาคต จะยังสนับสนุนและเป็นผลบวกต่อตลาดหุ้นในระยะสั้นต่อไป

ตราสารหนี้ระยะยาว ยังมี Upside เหลือจากโอกาสที่ BOT จะลดดอกเบี้ยในการประชุมครั้งหน้า แต่ว่าเหลือไม่มาก จะเก็งกำไรอะไรระยะสั้น ไม่ควรทำ

ตราสารหนี้ระยะสั้น และ Money Market เตรียมตัวเห็นผลผลตอบแทนลดลงมาอีกอย่างน้อย 0.25%

สุดท้าย อะไรๆก็ไม่แน่นอนครับ บางที แค่ทุกคนมองว่าจะเกิดอะไรในอนาคต (แต่ยังไม่เกิด) แล้วหรั่งก็แห่ขายตราสารหนี้ลดพอร์ต ขนเงินกลับ แล้วทำให้บาทอ่อน บางที... แบงก์ชาติ อาจไม่ต้องทำอะไรเลยก็ได้ และนั้น คือ สุดยอดกลยุทธ์ ใช้สงครามจิตวิทยาสู้ เพราะดูจากที่ผู้ว่าฯแบงก์ชาติสัมภาษณ์ที่ผ่านมา ดูแกมองว่า ดอกเบี้ยตอนนี้เหมาะสมแล้ว ไม่อยากทำอะไร

---------------------------

โชคดีในการลงทุนครับ

นักลงทุนหลายคนก็ปกป้องแบงก์ชาติว่า

เฮ้ยยยย!! มาตรการ QE เอย อัดฉีดเงินจากทั่วโลกเอย มันก็ไม่ใช่เรื่องแปลกหรือเปล่า ที่เม็ดเงินพวกนี้จะไหลเข้าประเทศตลาดเกิดใหม่?

ตัวเลขในอดีตที่ผ่านมา ถ้ามองผ่านค่าเงินบาท ก็มีหลักฐานว่า นับตั้งแต่ย่างเข้าปี 2013 มา THB หรือไทยบาทเรา แข็งค่าเร็วกว่าภมิภาคค่อนข้างเยอะทีเดียว ทั้งๆที่ก่อนหน้านี้ เราก็เห็นทิศทางของไทยบาทแข็งค่าสอดคล้องกับ Asian Currency ตัวอื่นๆใน Basket จากรูปด้านล่างครับ

แล้วเงินที่ไหลเข้ามาในไทย ฝรั่งเขาเอาไปลงทุนในอะไรหว่า?

แหล่งทำเงินที่ Fund Flow จะวิ่งเข้ามานั้น วิ่งเข้ามาได้ 3 ทางนะครับ

1. ตลาดหุ้น

2. ตลาดตราสารหนี้

3. Foreign Direct Investment (FDI)

ถ้าไปดู 2 ข้อแรก จะพบสิ่งที่น่าสนใจก็คือ

ในอดีตก่อนเกิดวิกฤต Subprime นลท.ต่างชาติกิน Market Share ใน Daily Volume Trade อยู่เกินกว่า 30% แต่หลังจากนั้น สัดส่วนนี้ก็ลดลงเรื่อยๆ จนปัจจุบัน ตัวเลขในไตรมาส 1 ปีนี้ที่ตลาดหลักทรัพย์เปิดเผย เหลือเพียงแค่ 18% เท่านั้น

อ้าว แล้วมันหายไปไหน?

มันไปเพิ่มที่นักลงทุน 2 ประเภทครับ หนึ่งคือ นักลงทุนรายย่อย

สองคือ บริษัทหลักทรัพย์ หรือที่เราเรียกเขาว่าป๊อบเทรด ซึ่งสิ่งนี้แสดงให้เห็นว่า นักลงทุนต่างชาติลดบทบาทในการกุมทิศทาง SET Index ไปค่อนข้างเยอะ (แต่ก็ยังมีผลในเชิงจิตวิทยากับเราอยู่) และที่ดัชนีวิ่งในปลายปี 2012 จนถึงวันนี้ หลักๆมาจากเม็ดเงินในประเทศเรามากกว่าแสดงว่า Fund Flow ไม่ได้ไหลเข้าตลาดหุ้น สรุปอย่างนั้นใช่มั้ย?

- ไหลเข้าครับ แต่ไม่ได้มีนัยสำคัญ ผมมองว่า เป็นการไหลเข้า ตาม Allocation ของเงินของเขามากกว่า ไม่ใช่เพราะว่าชอบตลาดไทยเหลือเกินอะไรแบบนั้น

งั้นเงินมันเข้ามาแล้วไปอยู่ไหน?

ต้องไปดูตลาดตราสารหนี้ ลองดูกราฟด้านล่างนะครับ

ตั้งแต่ปี 2010 เป็นต้นมา ต่างชาติชอบเหลือเกินไอ้ตราสารหนี้ไทยเนี่ย จนปี 2012 เข้าซื้อตราสารหนี้ไทยถึง 7 แสนล้านบาท โดยถือครองตราสารหนี้ไทยอยู่สูงถึง 11% (Market Share) ถ้าเทียบกับปี 2007 ที่ถือไม่ถึง 1% ด้วยซ้ำ เทียบกับตลาดหุ้น ฝรั่งมาซื้อสุทธิอยู่ 7.5 หมื่นล้านบาท จะเป็นว่า เงินหรั่งในหุ้น แค่ 10% ของตลาดตราสารหนี้นะ

เข้ามาเยอะขนาดนี้ ดอกเบี้ยของพันธบัตรในไทยมันสูงมากกว่าที่อื่นหรอ?

ตอนนี้ พันธบัตร 10 ปีของไทยให้ผลตอบแทนอยู่ที่ 3.4% เทียบกับเพื่อนบ้านในเอเชียแล้ว ยังมีอีกหลายประเทศที่ให้ผลตอบแทนมากกว่าครับ ทั้งจีน อินโดนีเซีย ฟิลลิปปินส์ อินเดีย ฯลฯ แต่ความมีเสถียรภาพ และเทียบกับเงินเฟ้อแล้ว ต้องบอกว่า ประเทศอื่นๆสู้บ้านเราไม่ได้จริงๆ

อธิบายมาทั้งหมด จะบอกว่า มันสมเหตุสมผลแล้วหรอที่เงินไหลมาหาเรา?

มันมีเหตุผลอันเหมาะสมครับ แต่ในอนาคต หากเงินยังไหลเข้าแบบนี้ หลายฝ่ายมองว่า เป็นอันตรายมากกว่าเป็นผลดี

ไปดูภาพไกลๆกันหน่อย

Fund Flow นับจากปี 2552 เป็นต้นมา

ยอดซื้อพันธบัตรสุทธิของนักลงทุนต่างชาติสะสมในไทย 2.27 ล้านล้านบาท

ยอดสะสมในหุ้นผ่านตลาดหลักทรัพย์อีกกว่า 1.8 แสนล้านบาท

บวกกับเม็ดเงินลงทุนทางตรง (FDI) เข้ามาอีก 9.59 แสนล้านบาท

เมื่อไปดูตัวเลข Trade Balance ของเรา ตลอด 4 ปีที่ผ่านมา ตัวเลขการเกินดุลการค้า ปรับลดต่อเนื่อง จากปี 52 ที่เกินดุลอยู่ 1.12 ล้านล้านบาท (ส่งออก มากกว่า นำเข้า) มาเหลืออยู่แค่ 2.61 แสนล้านบาทในปี 55 และในปี 2556 นี้ หากบาทยังแข็งโป๊กต่อไป คาดการณ์ว่า จะเริ่มปรากฎให้เห็นสัญญาณการขาดดุลการค้าแน่นอน

อ่านกันมาตั้งนาน นี่ล่ะครับ เหตุผลที่ใครๆก็กดดันแบงก์ชาติกันจัง

แล้วแบงก์ชาติต้องทำตามเขาไหมอ่ะ?

BOT เป็นองค์กรอิสระ ไม่จำเป็นต้องฟังเสียงใครครับ หน้าที่ของเขาคือ ดูแลเสถียรภาพของเศรษฐกิจโดยรวมทั้งหมด การประชุม กนง. 2 ครั้งล่าสุดที่ผ่านมา แรงกดดันแบบนี้ แบงก์ชาติเจอมาตลอด แต่ผลที่ประชุม ก็ออกมาคงดอกเบี้ยทั้ง 2 ครั้ง บอกว่า ยังไม่เห็นสัญญาณเก็งกำไรแบบผิดปกติ

แต่มาวันนี้ดูจากค่าเงินบาทที่แข็งกว่าเพื่อนๆ ถึงแม้ยังบอกไม่ได้ว่าผิดปกติ แต่ก็จะมีผลกระทบต่อเศรษฐกิจแน่ๆ นี่จึงเป็นสาเหตุให้ นายกรัฐมนตรี รัฐมนตรีเศรษฐกิจ และหน่วยงานที่เกี่ยวข้องอย่าง ธนาคารแห่งประเทศไทย (BOT) กระทรวงการคลัง กระทรวงพาณิชย์ และ สำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ(สศช.) หารือถึงสถานการณ์ค่าเงินบาทที่แข็งค่าอย่างต่อเนื่องและผลกระทบต่อการส่งออกเมื่อวานที่ผ่านมา

ซึ่ง Action ก็เกิดไปแล้วครับ แต่เกิดจากฝั่งกระทรวงการคลัง

วิธีก็คือ ก่อนหน้านี้ กระทรวงการคลัง ได้ออกพันธบัตรรัฐบาลในรูปแบบอิงอัตราเงินเฟ้อ (Inflation Linked Bond) โดยที่ผ่านมามีการระดมทุนไปแล้ว 40,000-50,000 ล้านบาท แต่หลังจากนี้ จะเปลี่ยนการกู้เงินเป็นการออกพันธบัตรออมทรัพย์ เพื่อขายประชาชนรายย่อยทั่วไปในประเทศแทน เพื่อลดสัดส่วนการขายให้ นลท.ต่างชาติลง และชะลอการการแข็งค่าเงินของเงินบาท

ถามผมว่า มันจะได้จริงไหม?

ดูจากตัวเลขก็ชัดเจนนี่ครับว่า ต่างชาติซื้อบอนด์เยอะกว่าหุ้น ดังนั้น ถ้าขายให้เขาน้อยลง เขาก็ซื้อน้อยลงแน่นอน

แต่... เขาก็ยังมีตลาดรองให้เทรดอยู่ดี นั้นก็เป็นสิ่งที่ต้องดูกันต่อไป

ดังนั้นในความเห็นของผม หลายฝ่าย น่าจะอยากเห็น “Action” จากแบงก์ชาติเช่นกัน เพื่อให้สอดรับและไปในแนวทางเดียวกันกับกระทรวงการคลัง

หลังจากนี้นะครับ เราคาดว่า แบงก์ชาติ จะเลือก 2 แนวทางคือ

1. ปรับลดดอกเบี้ย

2. ออกมาตรการต่างๆ เพื่อสกัดการไหลเข้า ซึ่งเป็นไปหลายแนวทางทั้งหนักและเบา

ประเด็นที่นักวิเคราะห์มองกันไว้คือ การลดดอกเบี้ย จะส่งผลให้ Earnings Yield Gap (Market Earning Yield – Bond Yield 1 Yr) กว้างขึ้น จูงใจให้เม็ดเงินไหลเข้าสินทรัพย์เสี่ยง หรือตลาดหุ้นมากขึ้น อันจะเป็นตัวเร่งสัญญาณฟองสบู่ในระยะกลาง แต่ระยะสั้น ตลาดหุ้นน่าจะชอบใจ

ส่วนเรื่องออกมาตรการสกัดนั้น น่าจะเห็นผลชัดเจนในการทำเงินบาทอ่อนค่า แต่ผลข้างเคียงก็คือความเสี่ยงที่ต่างชาติจะเทขายสินทรัพย์เสี่ยงต่างๆ และสร้างความปั่นปวนให้ตลาดทุน หากไม่ศึกษามาตรการอย่างดีพอ เราเห็นมาแล้วตอน Capital Control 30% ว่ามันบ้าขนาดไหน หวังว่าคงไม่ใช้อะไรแบบนั้นให้เห็นอีก ไม่งั้นผมงอนแบงก์ชาติจริงๆด้วย

มองหลายๆมุมแบบนี้ ส่วนตัวก็คิดว่า ประชุมครั้งหน้า โอกาสที่แบงก์ชาติจะลดดอกเบี้ย ตอนนี้มีมากกว่า 50% แล้ว และนักลงทุนก็มีมุมมองในมุมนี้เหมือนกัน เมื่อมองค่าเงินบาท ที่ดีดกลับจากจุดที่แข็งที่สุด 28.62 บาท/USD มาอยู่ที่ 29.24 บาท/USD เช้านี้ หรือ อ่อนค่าราวๆ 2% ภายในวันเดียว

ในเชิงกลุยทธ์ของพอร์ตการลงทุน ก็ขอสรุปดังนี้ คือ

หุ้น ยังคงเป็นสินทรัพย์ที่มีโอกาสให้ผลตอบแทนที่ดีที่สุดในปีนี้ บวกกับมาตรการ หรือ Action หลายๆอย่างในอนาคต จะยังสนับสนุนและเป็นผลบวกต่อตลาดหุ้นในระยะสั้นต่อไป

ตราสารหนี้ระยะยาว ยังมี Upside เหลือจากโอกาสที่ BOT จะลดดอกเบี้ยในการประชุมครั้งหน้า แต่ว่าเหลือไม่มาก จะเก็งกำไรอะไรระยะสั้น ไม่ควรทำ

ตราสารหนี้ระยะสั้น และ Money Market เตรียมตัวเห็นผลผลตอบแทนลดลงมาอีกอย่างน้อย 0.25%

สุดท้าย อะไรๆก็ไม่แน่นอนครับ บางที แค่ทุกคนมองว่าจะเกิดอะไรในอนาคต (แต่ยังไม่เกิด) แล้วหรั่งก็แห่ขายตราสารหนี้ลดพอร์ต ขนเงินกลับ แล้วทำให้บาทอ่อน บางที... แบงก์ชาติ อาจไม่ต้องทำอะไรเลยก็ได้ และนั้น คือ สุดยอดกลยุทธ์ ใช้สงครามจิตวิทยาสู้ เพราะดูจากที่ผู้ว่าฯแบงก์ชาติสัมภาษณ์ที่ผ่านมา ดูแกมองว่า ดอกเบี้ยตอนนี้เหมาะสมแล้ว ไม่อยากทำอะไร

---------------------------

โชคดีในการลงทุนครับ

.........................................................................................................

.................................................................................................

เป็นข่าวลวงนะครับ ที่ว่านาย บูร์กัน อัลกาลา" (Omar Borkan Al Gala) นายแบบที่ถูกทางการซาอุฯ เนรเทศออกจากประเทศ เพราะ "หล่อและน่าหลงใหลเกินไป"

http://

ที่จริงแล้วเป็นนายโอมาร์เป

นอกจากนี้บางแหล่งข่าวยังบอ

----

ดังนั้นจะว่าไปแล้ว เรื่องนี้หลักฐานยังไม่แน่ช

เห็นหลายคนพูดถึงเรื่องนี้ จึงขอชี้แจงข้อมูลหลายๆ ด้าน และอยากให้วิจารณ์ในส่วนที่

แทนที่จะไปโจมตีหรือวิจารณ์

ไม่งั้นจะกลายเป็นเครื่องมื

//Virus

http://

ที่จริงแล้วเป็นนายโอมาร์เป

นอกจากนี้บางแหล่งข่าวยังบอ

----

ดังนั้นจะว่าไปแล้ว เรื่องนี้หลักฐานยังไม่แน่ช

เห็นหลายคนพูดถึงเรื่องนี้ จึงขอชี้แจงข้อมูลหลายๆ ด้าน และอยากให้วิจารณ์ในส่วนที่

แทนที่จะไปโจมตีหรือวิจารณ์

ไม่งั้นจะกลายเป็นเครื่องมื

//Virus

.........................................................................................

"สายการบินเตรียมมาตรการรอง

จากบทวิเคราะห์ของ SCB EIC ค่ะ

http://www.scbeic.com/

..................................................................................................................

http://www.facebook.com/photo.php?v=509658339098096

...สื่อได้ดีมาก Y^Y คลิปซึ้งๆอีกแล้ว

Source

http://www.youtube.com/

ขอบคุณคุณ @Parinya Sirikatitum สำหรับที่มาครับ

................................................................................................................

จอดรถกันแบบนี้ เราร่วมทวงทางจักรยานคืนกัน

...............................................................................................................

27.4.56 : h. 1 inch

.................................................................................................................

ความเห็นจากคณะทำงานประธานที่ปรึกษานโยบายของนายกรัฐมนตรีเกี่ยวกับการจัดการกับค่าเงินบาท

ความเห็นจากคณะทำงานประธานที่ปรึกษานโยบายของนายกรัฐมนตรีเกี่ยวกับกรณีการจัดการกับการแข็งค่าของเงินบาท

หากมีการเปลี่ยนแปลงนโยบายการเงินและกลยุทธ์ในการบริหารจัดการทุนสำรองระหว่างประเทศก็จำเป็นจะต้องมีจุดยืนชัดเจนว่ารัฐบาลต้องการเปลี่ยนแปลงอะไรบ้างและจะต้องสามารถอธิบายให้ประชาชนและนักลงทุนมั่นใจได้ว่าเป็นนโยบายและกลยุทธ์ที่เหมาะสมกว่าการรักษาเสถียรภาพทางเศรษฐกิจอย่างรอบด้าน

มีความจำเป็นอย่างยิ่งที่ต้องยืนยันว่าธนาคารแห่งประเทศไทย(ธปท.) และรัฐบาลยังยืนยันถึงความสำคัญของการรักษาเสถียรภาพของราคาในระยะยาว(anchoring inflationary expectation) แต่มาตรการและกลยุทธ์ใหม่จะคำนึงถึงเสถียรภาพในมิติอื่นๆด้วยเช่น เสถียรภาพของอัตราแลกเปลี่ยน ทั้งนี้ความจำเป็นที่จะต้องปรับเปลี่ยนการดำเนินนโยบายทางการเงินเป็นผลมาจากความเปลี่ยนแปลงของนโยบายการเงินของประเทศพัฒนาแล้วที่มุ่งเน้นการพิมพ์เงินเพิ่มขึ้นอย่างไม่จำกัดขอบเขตและบิดเบือนดอกเบี้ยทั้งระยะสั้นและระยะยาวให้ตำ่ผิดปกติโดยสภาวการณ์ดังกล่าวน่าจะคงอยู่ต่อไปอีกอย่างน้อย 1-2 ปีหากไทยไม่ปรับตัวก็อาจส่งผลกระทบอย่างร้ายแรงต่อเสถียรภาพทางเศรษฐกิจและการปรับตัวของภาคธุรกิจไทยได้

กระทรวงการคลังมีท่าทีชัดเจนแล้วว่า ควรมีการปรับลดอัตราดอกเบี้ยให้มากที่สุดก่อนและหากยังมีปัญหาก็อาจพิจารณาดำเนินมาตรการควบคุมการไหลเข้าของเงินทุนเพิ่มเติมแต่แนวทางดังกล่าวยังขาดความครบถ้วนเพราะหากมีการเปลี่ยนแปลงที่นักลงทุนมองเห็นว่ากระทรวงการคลังเป็นผู้ชี้นำนโยบายการเงินก็จะถูกตั้งคำถามว่า นโยบายการเงินของไทยได้เปลี่ยนแปลงไปมากน้อยเพียงไรและจะส่งผลกระทบในระยะสั้นและระยะยาวอย่างไรบ้าง นอกจากนั้นรัฐบาลเองก็ยังมีประเด็นอื่นๆที่ต้องการปรับปรุง เช่น

1. แก้กฎหมาย ธปท.ให้นโยบายการเงินต้องคำนึงถึงวัตถุประสงค์อื่นที่สำคัญต่อเศรษฐกิจไม่ตั้งเป้าเงินเฟ้อเพียงอย่างเดียว และสนับสนุนนโยบายของรัฐโดยคำนึงถึงเสถียรภาพของราคาในระยะยาว

2. การบริหารจัดการทุนสำรองรวมทั้งการจัดตั้ง Sovereign Wealth Fund

3. ความร่วมมือกันระหว่าง ธปท.กับกระทรวงการคลัง ในด้านนโยบายการเงิน

4. ความจำเป็นที่จะต้องออกมาตรการร่วมกันในเชิงปริมาณเพื่อควบคุมฟองสบู่ในสินทรัพย์บางประเภท เช่น อสังหาริมทรัพย์

ข้อเสนอในการบริหารค่าเงินบาท

1. ลดอัตราดอกเบี้ยนโยบายเพื่อลดความน่าสนใจของพันธบัตรไทยแทนการออกมาตรการควบคุมการเคลื่อนย้ายเงินที่เราไม่สามารถควบคุมได้ที่เกิดจากภายนอก

2. ให้ ธปท.ปล่อยสภาพคล่องดอลลาร์ระยะยาวแก่ธนาคารพาณิชย์ไทยโดยมีพันธบัตรรัฐบาลไทยหรือตั๋วเงิน ธปท.เป็นหลักประกันแทนที่จะให้ธนาคารพาณิชย์ไทยไปกู้ยืมจากตลาดต่างประเทศซึ่งจะช่วยเพิ่มเสถียรภาพของระบบธนาคารพาณิชย์ไทย และลดผลการขาดทุนของ ธปท.

3. ให้ ธปท.ส่งเสริมโครงการลงทุนของรัฐบาล ผ่านการลงทุนในพันธบัตรรัฐบาลไทยที่ออกในต่างประเทศแทนการลงทุนในตราสารต่างประเทศทั้งที่เงินลงทุนเหล่านั้นมีผลตอบแทนตำ่มาก ตามนโยบายของประเทศสหรัฐอเมริกาซึ่งไม่ใช่อัตราตลาดปกติ

4. ให้ ธปท.ใช้อัตราการสำรองสภาพคล่องของธนาคารพาณิชย์ (require reserve)เพื่อควบคุมสภาพคล่องแทนการออกตั๋วเงินเนื่องจากมาตรการดังกล่าวไม่ได้มีค่าใช้จ่ายสำหรับ ธปท.และเอื้อให้แทรกแซงให้ค่าเงินบาทไม่แข็งค่าเกินกรอบเป้าหมาย ในระยะที่สหรัฐอเมริกากลุ่มประเทศสหภาพยุโรป และญี่ปุ่นพิมพ์เงินเพื่อแก้ปัญหาเศรษฐกิจตกตำ่และลดค่าเงิน ทำให้นักลงทุนย้ายเงินมาลงทุนในภูมิภาคเอเชียรวมทั้งประเทศไทย อย่างผิดปกติจำเป็นที่ไทยต้องปรับนโยบายการเงินอย่างมีนัยสำคัญจากการป้องกันเงินเฟ้อ(inflation targeting) เป็นการรักษาระดับค่าเงินไม่ให้แข็งค่าเกินควรและป้องกันวิกฤตเศรษฐกิจล้มละลายซำ้สอง

ข้อเสนอแนะอื่นๆ

1. เนื่องจาก ธปท. มีสาขาในนครนิวยอร์คลอนดอน และปักกิ่งจึงน่าจะสามารถใช้สาขาดังกล่าวเป็นแหล่งสินเชื่อทางการค้าระหว่างประเทศให้กับภาคธุรกิจไทยผ่านระบบธนาคารพาณิชย์ไทยได้ซึ่งจะเป็นประโยชน์ทั้งกับภาคธุรกิจและธนาคารของไทยทำให้ไม่จำเป็นต้องกู้เงินจากต่างประเทศ และทำให้รายได้ของ ธปท. เพิ่มขึ้นด้วย

2. หากการลดดอกเบี้ยยังไม่สามารถชะลอการไหลเข้าของเงินทุนได้จนเป็นที่น่าพอใจก็อาจต้องมีมาตรการเสริม เช่น กำหนดให้พันธบัตรใหม่ทั้งหมดที่ออกโดยภาครัฐ(รวมทั้ง ธปท.) ให้ขายเฉพาะแก่ชาวไทยและไม่สามารถเปลี่ยนมือได้ภายในระยะเวลาที่กำหนด

3. นำเอามาตรการบังคับตั้งสำรองเงินทุนไหลเข้าเพื่อซื้อพันธบัตร(URR) ของ ธปท. ที่เคยประกาศใช้เมื่อเดือนธันวาคม 2549 มาใช้อีกครั้งแต่ลดความเข้มข้นลง เช่น ตั้งสำรอง 10% ไม่ใช่ 30%

จากที่ได้กล่าวมาทั้งหมด คณะทำงานประธานที่ปรึกษาฯมีความเห็นว่า การบริหารเศรษฐกิจไทย โดยเฉพาะการบริหารค่าเงินบาทมีความเกี่ยวเนื่องกันอย่างยิ่งและไม่สามารถใช้กระบวนทัศน์และความคิดทางการบริหารเศรษฐกิจในลักษณะ “ตลาดเสรี”ปกติได้เพราะความคิดดังกล่าวได้แสดงตัวอย่างชัดเจนว่าล้มเหลวในประเทศที่สำคัญๆทางเศรษฐกิจของโลกการบริหารเศรษฐกิจจะต้องอยู่บนพื้นฐานหลักการ “ตลาดและความเป็นจริง” (market andreality) ที่ต่างคนต่างรักษาตัวเองเป็นสำคัญ

..........................................................................................................

...........................................................................................................

http://www.pttep.com/th/MediaCenter.aspx?textSearch&CatID=13&Dept=2&page=all

Supapong Wanitpongpan Siriwat Whin Vitoonkijvanich ส่วนน้ำมันดิบ เป็นปริมาณสำรองได้เลย เพราะขนลงเรือหรือรถไฟหรือรถบรรทุกไปขายที่ไหนก็ได้ ไม่เหมือนก๊าซธรรมชาติที่ต้องทำสัญญาซื้อขายกับเจ้าของท่อส่งก๊าซ (คอนเดนเสทเป็นผลผลิตพลอยได้จากก๊าซธรรมชาติ ก็เลยต้องอยู่ในเกณฑ์ของก๊าซธรรมชาติ)

ถ้ารายงานปริมาณสำรองที่เรายังไม่มี GSA ก็คือยังไม่สามารถผลิตได้จริง (ถึงจะเป็นแหล่งในประเทศไทยก็ตาม) ก็จะโดน กลต. เล่นงานครับ เพราะรายงานปริมาณสำรองส่วนที่ไม่มีจริง ก็จะเป็นการปั่นหุ้นครับ "ติดคุก" นะครับท่าน ไม่ใช่เรื่องเล่นๆ

..................................................

Tereza Faze เพจคุยกับหม่อมXXX นึกว่าชื่อ เพจคุยกับคนบ้า เห็นโพสต์อยู่คนเดียว ใครไม่เห็นด้วย โพสต์ข้อมูลแย้ง เห็นต่าง ลบ บล็อกเค้าไปหมด ถ้าข้อมูลชัวร์ ข้อมูลแน่นจริง ก็ไม่เห็นต้องกลัวคนคิดต่างเห็นต่าง ก็ยันกันด้วยข้อมูลสิเนอะ คงกลัวลูกสมุนที่ไม่ค่อยมีสมองเห็นข้อมูลฝ่ายตรงข้ามแล้วเอนเอียง เลยรีบกำจัด เฮ้อ คนบ้า นี่มันบ้าจริงๆ 555

..................................................

Siriwat Whin Vitoonkijvanich พี่โดนเป็นคนแรกๆเลย โคตรเซ็งเลย เอาข้อมูลจริงให้ดู ก็ลบก็บล๊อคซะงั้น เฮ้อ เหนื่อยใจ

..............................................................................................................

ดีค่ะ ชื่อหน้าด้าน สันดานเสียนะคะ ที่มาแชร์เนี่ยไม่ได้มาเป็น

ตอนแรกก็ไม่เชื่อหรอกค่ะว่า

สนใจมาอยู่ดวงจันทร์กับหน้า

ขออภัยหากโพสนี้รบกวนท่าน ถ้าไม่พอใจสามารถลบเพื่อนออ

.................................................................................................................

ชีวิตคือการดิ้นรนอยู่รอด..

................................................................................................................

จาก Status : Drama Addict

ช่วงนี้มีคนอัพสเตตัสกับแชร์ข่าวว่าหนุ่มคนที่ถูกเนรเทศออกจากซาอุฯ)เพราะหล่อเกินไป จริงๆแล้วไม่ใช่แต่เขาถูกขับออกจากนอกประเทซศเพราะเป็นนายแบบนิตยสารปลุกใจเสือป่ากับเป็นเกย์ต่างหาก พอลองเช็คข่าวดูแล้วพบว่าข่าวลือนี้มันมีแพร่หลายแต่ในประเทศไทยเท่านั้นเอง

พอลองอ่านข่าวจากต่างประเทศ เขาระบุว่าเรื่องเกิดขึ้นเมื่อศิลปินจาก UAE (สหรัฐอาหรับเอมิเรต) ไปจัดเทศกาลประจำปีที่ซาอุ แล้วตำรวจศาสนาของซาอุ ก็นำตัวชายสามคนออกจากงานเทศกาลเพราะ "หล่อเกินไปกลัวสาวซาอุจะหลง" นอกจากนั้นยังมีศิลปินหญิงอีกคนนึงที่ถูกนำออกจากงานเทศกาลเพราะรูปโฉมของเธอเตะตาตำรวจศาสนาซาอุฯมากเกินไป

สนใจลองไปอ่านข่าวเพิ่มเติมกันได้ที่นี่

http://www.emirates247.com/crime/region/uae-says-female-artists-sparked-police-incident-in-saudi-2013-04-15-1.502650

http://www.emirates247.com/crime/region/uae-says-female-artists-sparked-police-incident-in-saudi-2013-04-15-1.502650

และหลังจากเป็นข่าวใหญ่โต ทางการซาอุก็ได้เข้ามาสอบสวนเรื่องราวที่เกิดขึ้น เบื้องต้นมีรายงานว่าการตัดสินใจอัปเปหิศิลปินชาวหน้าตาดีสามคน และศิลปินหญิงหน้าตาสะสวยอีกคนออกจากงานเทศกาล เป็นการตัดสินใจโดยพลการของเจ้าหน้าตำรวจศาสนานายหนึ่งที่ต้องการยุติงานเทศกาลของ UAE เพราะเขาคิดว่ามันไม่ใช่วิถีของอิสลาม

สนใจอ่านเพิ่มเติมได้ที่

http://gulfnews.com/news/gulf/saudi-arabia/religious-police-incident-to-be-investigated-1.1170328

http://www.ibtimes.co.uk/articles/457734/20130416/saudi-arabia-festival-men-expelled-handsome.htm

................................................................................................

ถึงตุลาการรัฐธรรมนูญ

....................................................................................................................

....................................................................................................................

ไม่มีความคิดเห็น:

แสดงความคิดเห็น